一昔前までの日本では、不動産神話と呼ばれる認識があって、土地や住宅はすべて資産になると考えられてきました。

人口が増えていて、経済も右肩上がりの時はその考え方が合っていたのかもしれません。

しかし、今は経済も成熟し、価値観やライフスタイルは多様化し、人口は減り始め、家が余る時代です。

そんな状況の中、不動産はすべてが資産になるのではく、以下の3つに分かれていくと考えられています。

- 価格が上昇、もしくは現状維持

- ダラダラと価格を下げる

- 売りたくても売れない、「負」動産

私たちは、どのような物件を探していくべきでしょうか。

①が理想ですが、これは全体の15%ほどしかないと言われています。

③は論外として、②は価格の落ち幅次第です。

そこで②のうち、実際に資産になる家と、消費する家を購入したときの例を挙げてみたいと思います。

シミュレーション

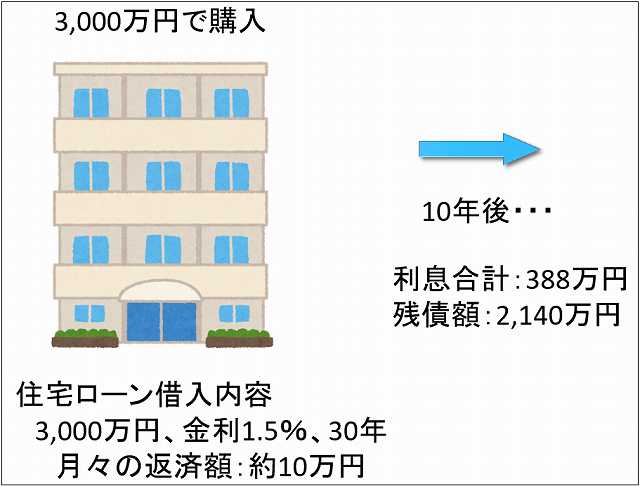

例えば、3,000万円で中古マンションを購入し、住宅ローンを3,000万円、金利1.5%、30年で借りた場合、月々の返済は約10万円になります。

そして事情があって、10年後に売却することになりました。

10年間での利息の合計は388万円で、住宅ローンの残債は2,140万円です。

仮に、このマンションが2,500万円で売却できたらどうなるでしょうか。

3,000万円から2,500万円に値下がりしているの、500万円の損と、10年間の利息388万円を合わせると、888万円の売却損という計算になります。

これを10年間で割ると、月々の支払いは約74,000円となります。これは住宅ローンの支払いと比べても安いです。

さらに、売ったお金で住宅ローンを返済しても手元に360万円がのこります。

これは月々3万円貯金していたのと同じ効果です。

このパターンは、資産になる家の典型で、資産価値があると言われる家を購入することは、最終的な住宅支出を抑えて、あなたの暮らしの豊かさに貢献してくれます。

一方で1,500万円でしか売却できなかった場合を考えてみましょう。

3,000万円で購入したマンションが1,500万円で売れたので、1,500万円の損と、10年間の利息の388万円を合わせると、1,888万円の売却損ということになります。

これを10年間で割ると、月々の支払いは約157,000円であったことになります。

これは住宅ローンの支払額よりもかなり多いです。

また売ったお金で住宅ローンを返しても、まだ640万円の住宅ローン残ります。

通常ですと、この場合は640万円を一括返済しないと銀行は抵当権を外してくれないので、売ることが出来ません。

これは資産となるはずの家を購入して、結果としては消費だったという典型的なパターンです。

もし、今家を買うかどうか迷っていて、検討している家が③や②でも落ち幅の大きい「消費する家」の可能性が高いのであれば、思いとどまってください。