海外不動産投資は、売却益や高い利回りが魅力です。しかし、海外の事情がわからず投資参入できない方も多いのではないでしょうか。そこでこの記事では、海外不動産投資の魅力・資金調達・国と物件選び・購入売却・納税方法・リスク対策などをまとめたうえで、もっとも大切な不動産会社の選び方についても解説しています。海外不動産投資をご検討中の方は、ぜひご一読ください。

海外不動産投資とは?

海外不動産投資とは、海外にある収益不動産を購入して、下記のような利益を得る投資方法です。

- ● インカムゲイン:賃貸物件の家賃収入から運営経費を差し引いた利益

- ● キャピタルゲイン:賃貸物件の売却価格から購入価格を差し引いた利益

海外不動産には、日本よりもはるかに高利回りで大きなキャピタルゲインが得られる物件が多く存在しており、日本国内で不動産投資をするより大きな利益を狙えるのが最大のメリットです。ちなみに、海外不動産投資に課税される税金については、日本の居住者の場合、日本で税金を納めるルールとなっています。なお、2020年の税制改正では、海外不動産の減価償却費を日本国内の不動産投資から得た所得との相殺(損益通算)ができなくなり節税効果が薄れました。ただし、海外不動産投資事業の所得と損失の相殺(損益通算)は可能です。

本当に儲かる?海外不動産投資4つのメリット安定した賃貸需要がある新興国へ投資すれば、大きな利益につながるほか、通貨分散によるリスク回避が期待できます。

不動産価格や利回りが高い国がある世界には、海外からの投資を受け入れている国がたくさんあり、大きくふたつに分類できます。

【先進国】不動産市場が成熟し安定性が高い:アメリカ・ヨーロッパ・香港・日本など

不動産取引の安全性や透明性に関する法整備が進んでおり、不動産取引でのトラブルが起こりにくいメリットがあります。

また、不動産価格は物価と同様に高水準で安定しており、特に大都市圏では不動産価格が非常に高いのが特徴です。ただし、先進国の不動産投資は新興国のように驚くほど高い利回りこそありませんが、都市部の恒常的に高い賃貸需要を背景に、安全で安定した投資活動ができるというメリットもあります。

【新興国】高利回りを狙えるがリスクは高い:フィリピン・インドネシア・マレーシア・シンガポールなど

総人口に占める生産年齢人口(生産活動の中心にいる年齢層、日本では15〜65歳を指す)の割合が高く、労働力人口の増加で経済成長が活発に促進され、常に賃貸への需要があります。

各国の主要都市の、主要エリアにある投資不動産の利回りは下記のとおりです。

| 国名 | 利回り | |

|---|---|---|

| 先進国 | アメリカ | 6.12 % |

| フランス | 3.97 % | |

| 香港 | 2.78 % | |

| 日本 | 4.38 % | |

| 新興国 | フィリピン | 5.45 % |

| インドネシア | 5.75 % | |

| マレーシア | 4.82 % | |

| シンガポール | 4.74 % |

引用:Residential Real Estate Market Overviews|Global Property Guide社

不好景気で人口が増加する国は賃貸需要が高い新興国では若年層が仕事を求めて都市部へ流入し、都市部の交通インフラが急速に発達するなど、都市全体が成長段階にあります。そのため、住居系不動産だけでなくオフィス系やテナント系の不動産も需要が増加し、家賃相場や売却価格はいまも上昇基調です。このような好景気に沸く新興国では、日本の不動産市場よりも高利回りでの運用が期待できます。投資物件の価格も堅調に上昇していることあり、キャピタルゲイン(投資不動産の売却益)も軒並み高い傾向です。

日本円以外の資産を保有してリスク分散ができる日本円のみの投資が通貨上のリスク分散になっていないことはご存じのとおり、外貨預金で通貨分散している方もいらっしゃると思います。コロナ禍における世界的な低金利、金融緩和の下で預金金利では資産形成は困難です。海外不動産投資は、「通貨分散」と「実物資産」が組み合わさった投資となっています。

各国中央銀行ホームページ等で公表されている政策金利をもとに筆者作成

海外不動産は国内不動産と同様実物資産となるため、賃料等から得られる利回りももちろんのこと、インフレへのヘッジになることで注目を集めています。

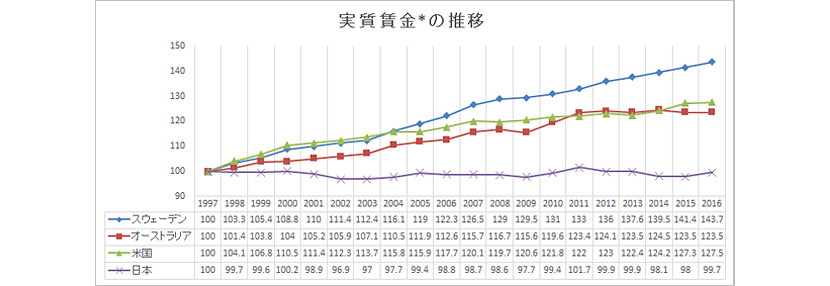

また、先進国のなかでデフレに悩まされ続ける我が国は、労働収入から得られる賃金の上昇についても低い成長となっており、人口の年代構成から見ても働き手の世代で高齢者の社会保障を支えていくことは困難であることを心配される方が大勢いらっしゃいます。

低成長国である我が国では日本円による日本円での投資では、資産形成の機会を十分に得ることが非常に困難な状況です。

OECD統計データ(Average wage)より作成

不動産投資をするうえで避けられないリスクとして、地震や台風など、異常気象による自然災害リスクがあります。また、地震などの自然災害や原発事故による放射能汚染リスクは広範囲で甚大な被害をもたらすため、同じ国で投資不動産を保有するのではなく、世界中に資産を持つことで、被害を最小限に抑え、リスク分散につながります。

インカムゲイン・キャピタルゲインが期待できる日本はいま空前のマンションブームと呼ばれ、直近10年を見てみると不動産のなかでも特にマンション価格が堅調に上昇しています。しかし、世界にはこの上昇基調もかすんでしまほど、勢いのある不動産市場もあります。新興国のなかには、下表のように直近1年で住宅価格が20%以上も上昇した国もあり、先進国の住宅価格の変動とは比較にならない勢いです。

| 国名 | 直近1年の 住宅価格変動 |

|---|---|

| エジプト | 36.32 % |

| パキスタン | 23.69 % |

| トルコ | 132.89 % |

| スリランカ | 24.75 % |

| チェコ共和国 | 23.09 % |

| アメリカ | 3.64 % |

| フランス | 2.69 % |

| 日本 | 6.77 % |

引用:Home Price Trends|Global Property Guide社

住宅価格が着実に大きな右肩上がりを続けていれば、売却時のキャピタルゲインも大きくなります。このように、海外不動産投資のメリットは、大きなインカムゲインやキャピタルゲインが得られる点でしょう。先進国と新興国とで程度に違いはあるものの、インカムゲインが中心の日本国内投資とは、比較にならないほど利益が得られることも珍しくありません。

海外不動産投資のデメリットは、やはり「言語の壁」や「現地が遠い」ことに起因する内容が多くあります。信頼できる現地の管理会社に物件管理を一任し、現地から優良な情報を効率的に吸い上げましょう。

正しい情報をリアルタイムで収集するのが難しい

日本にいながら、海外の投資不動産情報をリアルタイムに収集するのは困難ですが、その理由は言語の壁と情報の必要性にあります。まず、海外不動産のレポートのほとんどが英語で書かれており、日本へ情報を持ち込むには英語から日本語へ翻訳しなければなりません。また、日本で不動産投資をするなら日本国内にある不動産を保有して、日本円を基軸に投資活動をするのが一般的で、海外の不動産が投資先の筆頭にあがることはそう多くありません。

つまり、よくわからない海外の投資不動産を保有しなくても、日本国内の不動産で十分に投資活動ができれば、海外不動産について調べる必要性がありません。海外の不動産投資が、いまだに日本国内でよく知られないまま、リスクが高い投資先という漠然とした認識で根付いていることも、海外から正確で最新の不動産情報が入ってこない理由のひとつといえるでしょう。

日本にいながら海外の金融機関で融資を受けられたら、外貨で受け取った家賃をそのまま返済に回せるため、為替変動のリスクも怖くありません。しかし、日本人が海外の金融機関から融資を受けるのは難しく現実的ではありません。なぜなら、書類の作成も説明も折衝も、遠隔地にいながらすべて外国語で行わなければならないからです。

そもそも、日本人が日本の不動産を購入するのとは状況が大きく異なるため、海外不動産投資が今回初めて、もしくは乏しいうちは、現地の金融機関から融資は期待できないと考えておきましょう。

なお、 海外の金融機関で不動産投資ローンの審査が通ったとしても、海外ローンは一般的に国内のローンよりも金利が高くなります。また、クレジットスコアの取得や既に別の事業を海外で 展開しているなど、海外のローン審査には特有の条件があるため注意が必要です。

日本の金融機関で海外不動産投資を対象(融資金の使途を定めない場合を含む)にしたローンはそう多くはありません。以下に海外不動産投資にも利用できるローンを取り扱うおもな金融機関をいくつかご紹介しますので、ぜひ参考にしてください。

| 金融機関名 | 東京スター銀行 | オリックス銀行 | SMBC信託銀行 | 日本政策金融公庫 |

|---|---|---|---|---|

| 利用可能な方 | 年収200万円以上の個人、法人不可 | 同一勤務先に3年以上勤務で税込年収700万円以上の個人、法人不可 | 前年度年収(自営業は申告所得)が500万円以上、法人不可 | 海外展開・事業再編資金。海外展開の必要がある方 |

| 貸出金額 | 100万円以上1億円以内 | 原則1,000万円以上2億円以内 | 500万円以上2,000万円以内 | 7,200万円(うち運転資金4,800万円まで) |

| 融資期間 | 1年以上30年以内 | 1年以上35年以内 | 1年以上20年以内 | 設備資金20年以内 運転資金7年以内 |

| 金利タイプ | 変動、固定(3・5・10年のいずれか) | 変動、変速固定(3・5年のいずれか) | 固定(3・5・7・10年) | 固定金利 |

| 担保 | 国内不動産に担保設定。状況により先順位がいても設定可能 | 首都圏・近畿圏・名古屋市・福岡市の居住用不動産に限る | 国内不動産に担保設定、状況により先順位がいても設定可能 | 担保は必須ではない |

| 金利 | 変動0.85〜7.85% 固定1.35〜8.85% |

変動3.675% 固定3.30〜3.50% 属性により優遇あり |

固定2.65〜3.08% 既に取引があり、属性により優遇あり |

1.29〜2.25%(特別利率B、海外直接投資) |

引用:各金融機関のサイトより抜粋、サイトへのリンクは金融機関名をクリック

表中の各行の条件は2023年6月時点の情報ですが、念のため必ずご自身で融資条件などをご確認ください。

海外で不動産を所有する場合、契約・入退去・建物管理はすべて現地の方が行うしかありません。

海外で行う不動産投資であっても、日本国内の不動産投資と本質は変わりません。建物1棟を所有するなら日常清掃や防犯対策をして、クレームにも真摯に対応します。解約予告があればすぐに募集に取りかかり、リフォームをして、空室期間が長引かないように客付けをします。

ただし、このような管理行為は入居申込者とやり取りをして建物がある場所に行かなければならないため、必ず現地の方に委託するしかないのです。

現地の状況は管理会社から報告が来ますが、海外にいるオーナーは現地へ見に来ることがないからと、ずさんな対応をされるかもしれません。そうなれば、現地の管理会社がなにも動いてくれない場合、対応が遅れて状況が悪化する可能性もあるでしょう。

海外の管理会社にありがちなトラブルとして、下記のケースがあります。

- ● 募集状況・契約の進捗・入退去スケジュール・リフォームの見積もりなどの報告がない

- ● 問合せへの返答が遅い・契約外のことはなにもしてくれない・配慮や融通が効かない

そのため、海外不動産投資はよい物件を購入するのと同じくらい、現地で信頼できるパートナーを見つけることが重要になってきます。まずは、基本姿勢として情報は自分から取りにいこうと心がけることが大切です。

日本では当たり前の常識が通用しない海外の方と日本人とでは、文化の違いや常識の基準が異なり、意に沿わないことははっきりと反対の意思表示をして、指示に従わないこともあります。また、おもてなしの気持ちが強い日本人とは、勤務態度や勤勉さ、仕事の完成レベルや接客態度などが大きく異なる場合もあるでしょう。どちらの気質が優れているということではありませんが、異文化の相手であることを理解し、ときには寛容な心で接することも必要になるでしょう。

海外不動産特有のリスクとは?海外の不動産を購入する前に、その国特有の事情やトラブルシューティングについて、詳しく調べておきましょう。

為替差損で利益が吹き飛ぶこともある海外通貨の収入を円に交換する際の円相場によっては、思わぬ損害が出ることがあります。特に新興国の通貨は、国内の情勢不安や他国の動きなどによってその価値が大きく変動することは珍しくありません。

また、為替レート以外の要素として、海外のインフレによって管理コストなどの経費が次第に高額になる場合もあります。日本に住んで日本円しか使用しない場合には、自国と他国の通貨の価値を気にする ことはありませんが、海外投資では日々意識しておく必要があるでしょう。

しかし、日本円と海外通貨を基準とする資産の両方を持っていれば、円建て資産に偏った資産配分より、無意識のうちにリスク分散ができていることになります。つまり、海外に投資するということは、投資で資産を増やしながら合理的なリスク分散にもつながるのです。

プレビルドとは、建築工事に着手する前、もしくは建築途中など竣工前に物件を購入することです。海外投資(特に東南アジアの投資物件)ではよくある方法ですが、プレビルド物件は、完成前に購入代金の一部を支払うのが一般的です。

完成してから購入したほうがなにかと安心なのに、海外でプレビルドという販売手法が一般的なのは相応の理由があります。完成に近づくにつれて物件価格が上がっていくため、完成前の早い段階で購入しておいたほう が、利回りが高くなりキャピタルゲインも最大化させられるからです。また、購入代金を分割で払うため、一度に大きな資金を動かさずに済むメリットもあります。

しかし、工事の工程が狂ったり、デベロッパーが倒産して未完成のまま工事が止まり、払い込んだお金が戻らなかったりするトラブルに見舞われるケースもあります。多少利益が小さくなっても安心して購入したい方は、完成を待ってから購入するのもよいでしょう。ただし、完成までよい部屋が残っていないケースも多いかもしれません。

海外では不動産に二重価格が設定されていることがあります。現地の人向けの価格と海外投資家向けの高額設定です。これは、海外の富裕層からたくさんの利益を得ようとして二重価格にしている場合もありますが、それ以外の理由もあります。

国によっては、海外投資家の割合が全戸数の40%までなどと厳格に決まっていて、その枠が早く埋まらないよう、高額の設定にしていることがあります。また、外国人枠が早くなくなって自国枠が残ってしまった場合には、自国民へ値下げして売却するしか方法がない場合もあるようです。できれば、現地のエージェントを介した相見積もりを複数とり、もっとも安いエージェントから購入するくらいの工夫はすべきでしょう。

海外不動産投資では、その国固有の政治的もしくは宗教的思想や国内の情勢不安などで、不動産の取り扱いや通貨などが影響を受ける場合があり、これをカントリーリスクといいます。特に新興国では、政権交代や宗教もしくは人種間の衝突などで情勢が不安になり、通貨が暴落したり建築中に工事が止まったりすることがあります。

また、他国の不動産制度は日本とは異なり、外国人は土地を所有できないなどの制限を設けている国もあります。海外で不動産投資をするのであれば、各国の不動産登記制度について知識をつけておかねばなりません。さらに、外国人だけに特別な税金を課したり、登記してから一定期間は売却処分を禁止したりしている国もあるため、購入するときには出口戦略までの計画を立てておきましょう。

日本国内では意識することはありませんが、海外不動産投資特有のトラブルとして送金問題があります。手付金は少額なのでカードや国際送金で問題なく支払えたとしても、高額の決済金が海外へ送金できず、不動産が買えないというケースです。

これは、マネーロンダリングやテロ組織への活動資金を封鎖するために、国際間の高額送金が難しくなっていることから生じています。決済金の送金を受け取る国側に自分名義の銀行口座を先に作っておけば、同一名義間の送金となりトラブルが少ないようです。これらの方法は、海外不動産を専門に扱う不動産会社がアイデアを持っています。このようなトラブルシューティングを知っているかどうかでも、不動産会社選びの重要性を痛感させられるでしょう。ドバイなどでは、仮想通貨(暗号資産)で購入できる投資物件もあり、金融機関を経由することがないため送金が簡単にできる場合があるようです。

海外不動産投資には、日本の不動産投資とは異なるデメリットやリスクがあります。自力で成功させるには難しいため、良きパートナーを見つけましょう。 パートナー探しのポイントを6つ紹介します。

海外不動産の仲介資格を持っているアメリカや中国、韓国は日本と同じように、専門の資格を保有していなければ不動産取引ができません。ここでは、各国の不動産取引に関する代表的な資格をご紹介します。

アメリカ:RE(リアルエステート)セールスパーソンライセンス

この資格は不動産投資に関する国際資格で、日本でいう「宅地建物取引士」のような位置づけにあり、アメリカで不動産取引に携わる場合には、このREセールスパーソンライセンスが必要です。この資格の難易度は非常に高く、金融や会計、経済や法律など幅広い分野の知識が試されるライセンスです。日本の宅建と異なるのは、宅建はひとつの資格で日本全国どこでも通用しますが、REセールスパーソンライセンスは州ごとに資格を保有しなければなりません。

アメリカ:RE(リアルエステート)ブローカー

この資格は前述のREセールスパーソンライセンスよりもさらに上位にあり、医者や弁護士などと並ぶ超難関資格として高い信用や収入が約束されるライセンスです。資格保有者は、大手コンサルティング会社や不動産ファンドの投資顧問会社のような金融・不動産業界で活躍できるだけでなく、個人事務所を構えて不動産業で独立開業することもできます。

中国:不動産経紀人就業資格

この資格は、中国版の宅地建物取引士ともいうべきもので、不動産売買・賃貸の仲介業務や契約書類一式の作成および不動産投資のコンサルティング業務などに携わります。

韓国:公認仲介士と仲介人

仲介人は1983年以前の資格で、それ以降は公認仲介士という国家資格制度になっています。なお、韓国で不動産仲介を行うための資格は現在この2つが混在している状況です。

海外では、日本では考えられないようなトラブルの発生も少なくありません。そのため、海外不動産の購入で考えられるデメリットを、メリット以上に丁寧に説明してくれる信頼できるパートナーの存在が欠かせません。特に、新興国への投資は投資パートナーである不動産会社やデベロッパーの選定に時間と労力をかけたほうがよいでしょう。たとえば、フィリピンの不動産を購入するなら、日本国内とフィリピンの両方に拠点を構える不動産会社を中心に探すことをおすすめします。

外国人の不動産購入ルールや税務に詳しいアメリカでは、不動産の購入の際、必ず「エスクロー」という第三者が間に入り、公正な取引が行われているか監視してくれます。また「エスクロー口座」という政府が管理する口座は、買主が支払った資金をいったんストックし、工事の進捗に合わせてお金を引き出してデベロッパーに支払ってくれる仕組みです。この仕組みにより、デベロッパーは、工事を完了させずに集めた代金を持ち逃げすることができません。さらに、外国特有の税金や支払いタイミングも国によりさまざまです。国際税務に長けた税理士法人と提携する不動産会社に依頼すると安心でしょう。

資産価値が高い物件の目利き能力がある日本国内にいる場合、海外で目をつけた場所にどれほどの人気や可能性があって、将来どれほどの資産価値になるのか想像しにくいものです。そのため、人気の要素が多く、この先も安定した賃貸需要が見込める物件を誠実な目利きで探してくれる不動産会社は貴重な存在です。そして、購入後も適切な管理で運用し、よい物件があれば追加購入を促し、売却チャンスでは出口の買主探しまで面倒を見てくれる不動産会社が理想的です。

国の情勢が異なっても、不動産エージェントの本質は日本の不動産会社と共通しています。まず日本の不動産投資で不動産会社との付き合い方や信頼できる担当者探しの目を養い、それから海外へ挑戦するのもよいかもしれません。

不動産取引に関する重要な情報の大部分は、一般の方でも注意深く探せばネット上で見つけられます。しかし、情報が溢れすぎた結果、本当に正しくて鮮度のよい情報が、古くて不明瞭な情報に埋もれて探しづらくなりました。

そのため、日本国内にいて海外不動産の正確で新鮮な情報にたどり着くためには、自分で探すのではなく、信頼できる現地エージェントを介して、有益な情報だけを効率的に仕入れるほうが賢明かもしれません。海外不動産投資を始めるのであれば、現地の新鮮な情報を、リアルタイムに発信してくれる不動産会社を探してみてください。

ネットで検索して検索上位に出てくる不動産会社であれば、もっとも人気や実力があると思われがちです。しかし、本当に顧客から信頼されるエージェントは、既存顧客のリピートと紹介でネットワークを広げられるため、ネット集客に力を入れる必要がありません。つまり、検索上位には出てこない不動産会社でも、実力がある会社は多く存在しています。

海外不動産投資の経験者が集まるサロンや勉強会・研修会などに参加して、その交友関係からの紹介でよい不動産会社に巡り合えることも少なくありません。良質な情報に出会うために、常に情報のアンテナを張り、自分から情報を探してみてください。

海外不動産投資を始めるのであれば、海外の不動産投資ローンが使えないことを想定しキャッシュで購入するか、日本国内の金融機関が持っている「用途を限定しない不動産担保ローン」で融資を試みる必要があります。そして、投資対象国の特徴的な問題(情勢不安・為替差損・送金トラブルなどのカントリーリスク)に敏感で、先手を打ってトラブルを回避してくれる海外不動産エージェントを探しましょう。たとえば、インカムゲインとキャピタルゲインの両方が得られる新興国として、フィリピンでの不動産投資が注目されています。まずは情報収集から、始めてみてはいかがでしょう。